Už jen pět z dvaceti zemí eurozóny má lepší rating než Česko

3. ledna 2024

V roce 2004 ho měly lepší všechny. Eurozóna již pro Česko není elitním klubem.

Máloco ukazuje současnou tak častou plytkost české veřejné diskuse zřetelněji než debata o přijetí eura. A vůbec neplatí, že vše v této diskusi již bylo řečeno! Naopak, eurozóna se od roku 2004, kdy se Česko vstupem do EU zavázalo euro přijmout, celkem zásadně proměnila – a proměňuje. A měla by se tedy vyvíjet i diskuse o euru.

Postupnou proměnu eura – a eurozóny – reflektují třeba hodnocení ratingových agentur, zpravidla se zhoršující. Jak to nejnověji demonstruje prosincové zhoršení ratingu Slovenska agenturou Fitch na nejhorší úroveň od října 2005 – tedy od doby kdy Slovensko mělo ještě před přijetím eura, a dokonce před vstupem do „předpokoje“ eura, sytému ERM II. Vskutku, Slovensko má dnes – s eurem – horší rating, než když ještě platilo korunou, a dokonce ještě ani nebylo zapojeno do předvstupního mechanismu pro přijetí eura!

Nejde o výjimku. Již jen pět z dvaceti zemí eurozóny má podle agentury Fitch lepší rating než Česko. Jedná se o Německo, Rakousko, Nizozemsko, Lucembursko a Finsko. Nikdy v historii nemělo tolik zemí eurozóny stejný nebo horší rating než Česko, což samo o sobě staví otazník za výhodnost vstupu Česka do eurozóny. Naopak, dluhová zátěž této měnové unie neustále narůstá – a její souhrnný rating se ruku v ruce s tím zhoršuje –, přičemž přímé náklady s tím spojené by v případě přijetí eura neslo i Česko.

Když Česko 1. května 2004 vstupovalo do EU, mělo dle Fitche celkem 100 % členských zemí eurozóny, včetně Řecka, lepší rating než ČR. Nyní, po loňském zhoršení ratingu Francie, už je to jen 25 % zemí eurozóny. To je docela sešup za necelých 20 let! Lepší rating než ČR mají nyní jen již zmíněné Německo, Rakousko, Nizozemsko, Lucembursko a Finsko.

Zhusta se zhoršující ratingy členských zemí eura, zdaleka nejen Francie a Slovenska, jasně říkají, že eurozóna dnes již není elitním klubem, jakým bývala třeba právě roku 2004, kdy Česko do EU vstupovalo.

Jenže tuzemští politici, ale i mnozí veřejní komentátoři, pokud jsou vůbec schopni k euru zaujmout alespoň trochu zevrubnější a promyšlenější stanovisko, jako by se zasekli v době před dvaceti lety. Takové zatuhnutí v minulosti je stěžejním důvodem oné plytkosti celé diskuse o euru. Euro je viděno jako všelék na rozličné neduhy – je to přece měna elitního klubu a Česko je postkomunistická, zaostalá země!

Bez hlubší analýzy tak dnes stoupenci eura tvrdí třeba to, že by s ním Česko neprocházelo tak mimořádně vysokou inflací. Ale o co zastánci eura tento svůj názor – předkládaný navíc často jako danost, o níž se snad ani nepochybuje a nediskutuje – opírají? Vždyť jakmile by měli tuto údajnou danost podepřít alespoň trochu validním argumentem, ocitnou se v úzkých. Proto právě celá diskuse o euru „raději“ končí jen u povrchních výkřiků, které jsou nehodné snad i branže politiky, tedy branže nutně zjednodušených hesel a zkratek.

Že prý česká koruna neochránila Česko před inflací… A proto prý máme chtít euro.

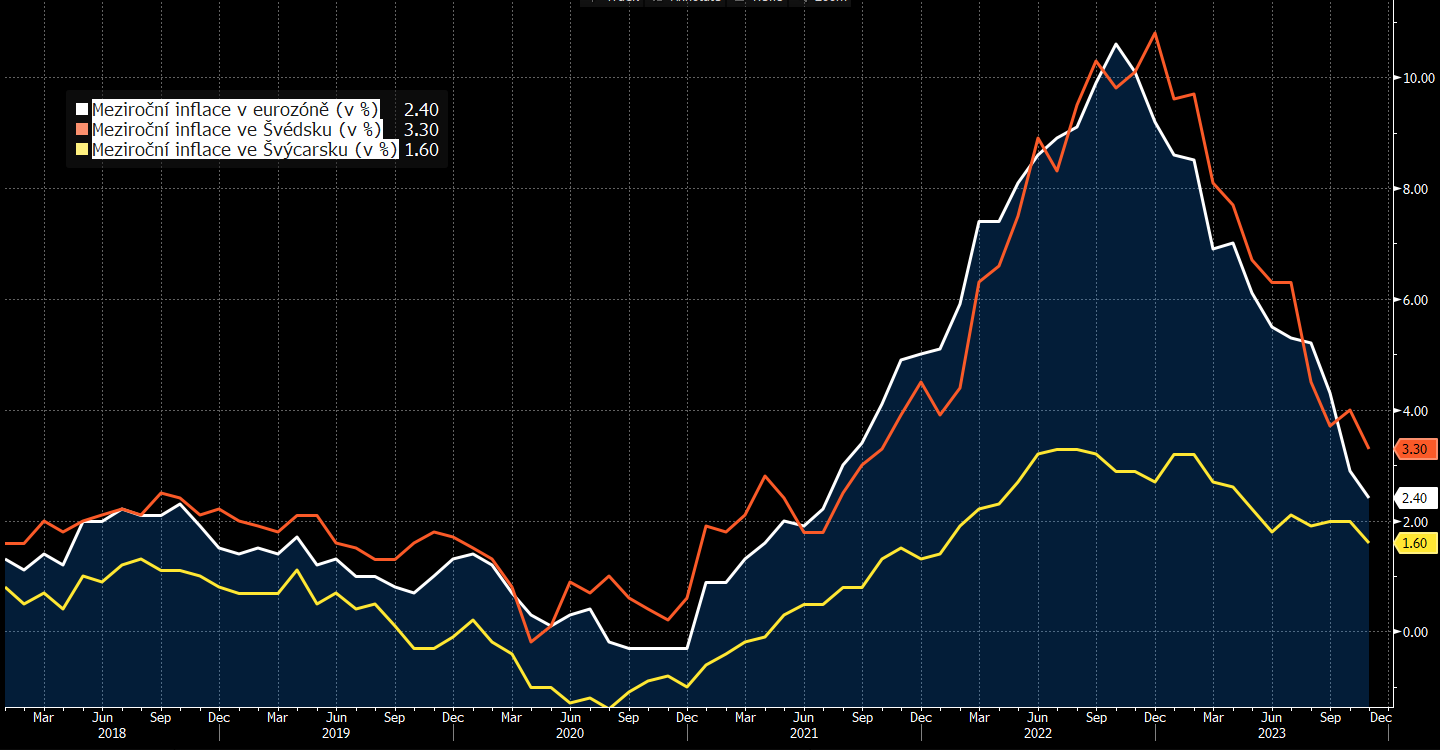

A co švédská koruna? Ta také neochránila Švédsko před inflací? Vždyť zatímco v Česku rostou podle dat ze sklonku loňska ceny energií meziročně o 35 procent, nejvíce v OECD, ve Švédsku o 19 procent klesají, tedy výrazněji než v eurozóně. Navíc, v uplynulých letech se inflace ve Švédsku – zemi EU, jež setrvává mimo eurozónu – vyvíjela prakticky totožně jako v eurozóně samotné. Ale například ve Švýcarsku byla a je inflace po celou tu dobu znatelně nižší než v eurozóně (viz graf Bloombergu níže).

Švýcarský frank tedy chrání před inflací lépe než švédská koruna a euro švédská koruna a euro zase lépe než česká koruna? A proč přesně? Má takové tvrzení nějaké platné zdůvodnění? A mohli bychom ho vidět? Vždyť v uplynulých pohnutých čtyřech letech zpevnil švýcarský frank vůči dolaru jako jedna z mála měn světa, což ale česká koruna také. Naopak euro a švédská koruna vůči dolaru za tu dobu oslabily. To vše dokládá, že z vyšší inflace v Česku než v eurozóně lze korunu vinit jen stěží.

Pravda je tedy jinde, než míní stoupenci eura. Pokud by totiž Česko platilo eurem, pak by dokonce mělo nynější inflaci velmi pravděpodobně výraznější, než tomu bylo a je s korunou.

Zaprvé proto, že koruna od začátku ruské invaze na Ukrajinu oslabila – např. vůči dolaru – méně než euro. Oslabování měny je přitom proinflační. Zadruhé proto, že díky setrvání při koruně Česko mohlo zvýšit základní úrokovou sazbu výrazně výše než eurozóna. Čím vyšší úrok, tím silnější jsou protiinflační tlaky. Jestliže by tedy Česko platilo eurem, a ne korunou, jeho obecná inflace by se podobala třeba té estonské. Tudíž by se nezastavila pod úrovní dvaceti procent, ale kulminovala by třeba kolem úrovně 25 procent.

Dokonce i české ministerstvo financí, které se jinak k rychlému přijetí eura staví zamítavě, na svých stránkách uvádí jako stěžejní výhodu eura, že učiní Česko atraktivnější zemí pro přímé zahraniční investice. Ale ani to není pravda. Mezi lety 2010 a 2022 narostly totiž na Slovensku přímé zahraniční investice na obyvatele o devět procent, zatímco v Česku o 57 procent, jak spočetl (zde) sám slovenský exministr financí Ivan Mikloš, tedy stoupenec eura.

Ten samý Mikloš navíc dále konstatuje, že před přijetím eura, v letech 1998 až 2010, rostly na Slovensku přímé zahraniční investice výrazněji než v Česku. Slovensko se navíc podle něj nyní potýká s jedním z největších odlivů mozků v EU. Talenty ze země přitom utíkají nejčastěji nikoli do eurového zahraničí, nýbrž do bez eurového Česka.

Euro tedy evidentně není ochranou před inflací; byla by s ním v Česku pravděpodobně vyšší. Není nutně ani magnetem zahraničním investicím. A navzdory slibům politiků není ani pojistkou prosperity, jež by bránila odlivu mozků. Naopak, pro „mozky“ umí být stále atraktivnější země, jako je Česko, setrvávající u své národní měny.

Jakou odpověď mají stoupenci eura na tato fakta? Nejspíše se vzmůžou na výkřik, že kdo nechce euro, je zaostalý čecháčkovský zápecník nebo rovnou ruský agent; a že teprve s eurem bude Česko patřit na Západ a bude členem elitního klubu. Který už ale, jak víme, zase tak elitní není. A navíc, pokud s eurem bude Česko patřit konečně na Západ, souhlasili by lidé, kteří to tvrdí, s tím, že tam nyní už takřka patnáct let patří Ficovo Slovensko? A že tam naopak nepatří Dánsko, Švédsko nebo Švýcarsko?

Stoupenci eura ale hlavně stále dluží tuzemské veřejnosti odpověď na jednoduchou otázku: jaká je – a vážně stačí jedna jediná – nezpochybnitelná zásadní ekonomická výhoda eura pro českou společnost jako celek?