Garáže v Česku za posledních 10 let zdražily úplně stejně jako byty

23. března 2025

Cena metru čtverečního vzrostla o takřka 210 procent. Kdo chce nemovitost, aniž by měl miliony, ať pořídí garáž

Pro stále širší okruh obyvatel Česka je pořízení vlastního domu či bytu nedostupné. Jak kvůli neustálému a markantnímu růstu cen nemovitostí, tak kvůli přetrvávajícím poměrně vysokým úrokovým sazbám hypoték – které příliš nemusí klesnout ani letos, ba dokonce ani v příštích letech.

Existují však i tak způsoby, jak do nemovitostí investovat, aniž by člověk musel disponovat miliony – ať už vlastními, či půjčeními. Lze třeba pořídit zemědělskou půdu nebo investovat do nemovitostního fondu. Anebo do garáže. Ve všech těchto případech se člověk „veze na vlně“ růstu cen nemovitostí, i když investoval „jen“ tisíce až statisíce, žádné miliony. Zaměřme se nyní na investice právě do garáží.

Před deseti lety vyšel metr čtvereční garáže celorepublikově průměrně na zhruba 11 000 Kč. V současnosti je to více než třikrát tolik. Metr čtvereční průměrného bytu za stejnou dobu zdražil z nějakých 27 000 Kč na takřka 83 000 Kč. Procentuální vývoj cen garáží tedy v uplynulých deseti letech doslova kopíroval procentuální vývoj cen bytů. Jak garáže, tak byty zhodnotily o bezmála 210 procent.

Pokud by měl člověk roku 2015 uložit v bance svých 11 000 Kč, aby z nich měl během deseti let – při ročním úročení – více než trojnásobek, musela by úroková sazba na takovém vkladu činit zhruba 14 procent par annum. Nejlépe úročené vklady přitom ani v době nejvyšších úrokových sazeb uplynulých let a desetiletí – roku 2023 – nedosahovaly svým úročením ani poloviny oné 14procentní sazby.

Samozřejmě, do garáže je třeba něco investovat – například do renovace, údržby, pojištění, či energií – avšak tyto náklady jsou zejména při desetiletém rozpočítání v ročním vyjádření zpravidla již celkem zanedbatelné.

Zejména investice do garáže v Praze, Brně či některém z dalších českých měst je poměrně málo riziková. Zástavba rezidenčními a dalšími nemovitostmi se stále rozšiřuje, takže místa pro garáže ubývá. Automobilů naopak přibývá. Ani éra elektromobility by poptávku po garážích neochromila. Je pohodlnější si čtyřkolého miláčka elektřinou napájet právě v garáži. Garáž je – a tedy i bude – dobře zpeněžitelná.

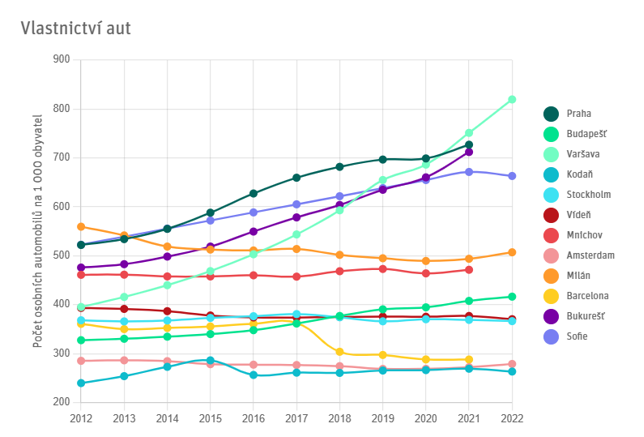

Graf níže z dílny IPR Praha (viz https://app.iprpraha.cz/apl/app/praha-v-evropskem-kontextu/dojizdeniníže) zachycuje trend uplynulých let, kdy v městech zemí střední a východní Evropy – tedy v zemích bývalého východního bloku – přibývá aut v přepočtu na obyvatele tak výrazně, že už zřetelně předčí západní města, která druhdy dominovala.

Výše uvedené zhodnocení 14 procent ročně počítá čistě jen s nárůstem ceny garáže jako takové. Ale garáž může pochopitelně sloužit i k pronájmu. Nájemné za garáž se průměrně v Česku pohybuje od 2400 do 2600 tisíc korun měsíčně. Je to tedy jakýsi „bonus navíc“ ke zhodnocení v podobě růstu ceny samotné garážové nemovitosti.

Nevýhodou garáže oproti rezidenční nemovitosti je to, že její nákup nelze financovat hypotékou. Jenže zvláště v době, jako je tato, v době poměrně drahých a pro řadu lidí tudíž nedostupných hypoték, tato nevýhoda není rozhodující. Nákup garáže přitom lze financovat například úvěrem ze stavebního spoření.

Pro řadu domácností bude ale uskutečnitelné zaplatit garáž kompletně ze svého. Dát za garáž 700 tisíc korun kompletně ze svého, případně s pomocí úvěru ze stavebka, je zkrátka mnohem dostupnější než dát ze svého sedm nebo osm milionů na rezidenční nemovitost. Pokud má daná rodina například úspory za milion korun, jeví se investice do garáže z této sumy v rozsahu právě 700 tisíc jako stále poměrně konzervativní investice, která navíc s velkou pravděpodobností umožní výrazně porazit inflaci nejen letos, ale i v příštích letech.

Samozřejmě, žádná investice není bez rizika, ani ta do garáže ne. I v tomto případě platí, že by se investor měl poradit s experty a dobře si situaci na trhu nastudovat, než se odhodlá k nákupu. Zejména proto, aby nenakupoval zbytečně draze. Ideální doba pro získávaní takové expertizy je právě nyní, na začátku jara. Nejlepší dobu na nákup garáže totiž tradičně představuje právě jaro.