Průměrný Čech letos utratí za zmrzlinu přes 800 korun

18. srpna 2023

Výroba zmrzliny v Česku překonala hubená covidová léta a se „vší parádou“ navazuje na dobu před pandemií. Vyplývá to z nově zveřejněných... více

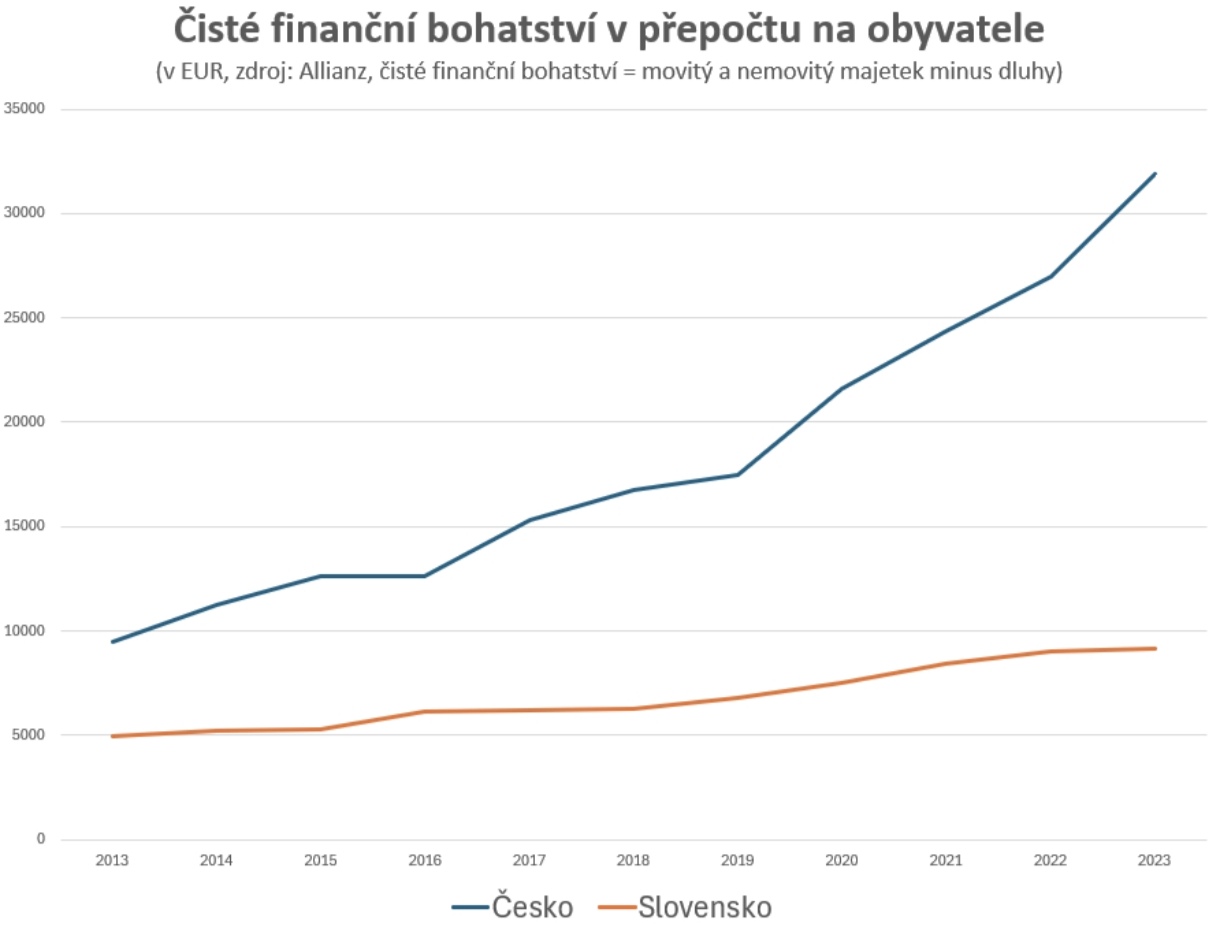

Průměrný Slovák jen o 92 000 Kč. Průměrný Čech reálně zbohatl však o 186 procent, průměrný Slovák jen o 47 procent. Euro Slovákům příliš nepomáhá

Čisté bohatství průměrného Čecha vzrostlo mezi lety 2013 a 2023 z 9487 eur na 31 910 eur (tedy, dle kursu daných let, přibližně 246 000 na 766 000 Kč), tedy o zhruba 236 procent v nominálním vyjádření, tedy včetně inflace. Za stejnou dobu vzrostlo čisté bohatství průměrného Slováka v nominálním vyjádření pouze o přibližně 86 procent, a to z 4930 na 9160 eur (ze 128 000 na 220 000 Kč), navíc z nižšího základu.

Zatímco roku 2013 disponoval průměrný Čech ani ne dvakrát větším bohatstvím než průměrný Slovák, roku 2023 už měl 3,5násobně větší bohatství.

Vyplývá to ze srovnání zpráv Allianz Wealth Report za příslušné roky. Vývoj v celém období zachycuje graf níže.

Společnost Allianz své zprávy publikuje každoročně. Čistým bohatstvím míní souhrn veškerého movitého a nemovitého majetku minus dluhy, a to tedy v přepočtu na obyvatele. Čisté bohatství Čecha se tudíž od roku 2013 rozhojnilo v nominálním vyjádření o 22 423 eur. Čisté bohatství průměrného Slováka za stejnou dobu vzrostlo o 4230 eur.

Čisté bohatství průměrného Čecha tedy v letech 2013 až 2023 narostlo 5,3krát výrazněji než čisté bohatství průměrného Slováka.

Spotřebitelská inflace na Slovensku činila mezi lety 2013 a 2023 celkem takřka 39 procent, v Česku ve stejném období pak necelých 50 procent.

V reálném vyjádření, tedy po odečtení inflace, se bohatství průměrného Čecha rozhojnilo o 186 procent, zatímco bohatství průměrného Slováka jen o 47 procent.

V cenách roku 2013 bylo tedy roku 2023 bohatství průměrného Čecha na úrovni zhruba 27 133 eur, zatímco jmění průměrného Slováka 7247 eur.

Slovákům k výraznějšímu růstu bohatství nepomohlo ani členství v eurozóně, které by teoreticky mělo zvyšovat důvěru mezinárodních investorů a usnadňovat příliv zahraničního kapitálu, který by podnítil růst mezd či růst cen nemovitostí. Oboje by pak mohlo přispět k rychlejšímu růst bohatství průměrného Slováka. Místo toho ale dané fenomény pozorujeme ve vyšší míře v „korunovém“ Česku.

Výroba zmrzliny v Česku překonala hubená covidová léta a se „vší parádou“ navazuje na dobu před pandemií. Vyplývá to z nově zveřejněných... více

V uplynulých deseti letech, v období 2012 až 2021, zemřelo na pracovišti v Česku při výkonu povolání celkem 916 osob, vyplývá ze statistiky,... více

V Česku nebývale zlevňují nemovitosti. V prvním letošním čtvrtletí klesly ceny nových bytů v Praze meziročně o šest procent, což je nejvýraznější propad... více

Lukáš Kovanda, Ph.D., je český ekonom a autor ekonomické literatury. Působí jako hlavní ekonom Trinity Bank. Analyzuje a komentuje makroekonomická témata, investice i nové fenomény typu sdílené ekonomiky, kryptoměn či fintechu. Přednáší na Národohospodářské fakultě Vysoké školy ekonomické v Praze.

Je členem vědeckého grémia České bankovní asociace.